改正点は次のとおりです。

--------------------------------------------------------------------------------

東日本大震災からの復興や防災事業に必要な財源を確保するために、平成26年度から平成35年度まで、臨時措置として市民税県民税の均等割額が年額で1,000円引き上げられ5,000円になります。

| 均等割 | 改正前 | 改正後 |

| 市民税 | 3,000円 | 3,500円 |

| 県民税 | 1,000円 | 1,500円 |

| 合計 | 4,000円 | 5,000円 |

給与の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられます。

| 給与収入金額 | 給与所得控除額 | |

| 改正前 | 改正後 | |

|

1,000万円超 1,500万円以下 |

給与収入×0.05+170万円 |

給与収入×0.05+170万円 |

| 1,500万円超 | 245万円(上限) | |

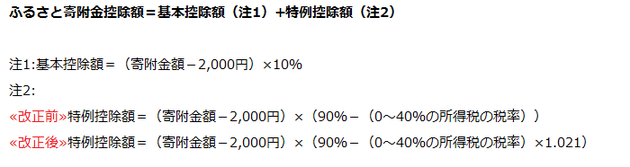

平成25年から復興特別所得税が課税されることに伴い、平成26年度から平成50年度までの市民税県民税について、寄附金税額控除額の算定に用いる所得税の税率には、復興特別所得税率(2.1%)を乗じて得た率を加算することになります。

給与所得者の特定支出に、弁護士等の資格取得費、勤務必要経費(上限65万円)が追加されます。また、適用判定基準額が給与所得控除額の2分の1(給与収入1,500万円超の場合は上限125万円)に緩和されます。

公的年金等受給者が日本年金機構等に提出する「扶養親族等申告書」に寡婦(または寡夫)の項目が新設されたことにより、「扶養親族等申告書」を日本年金機構等に提出した人は、市民税県民税の申告をしなくても寡婦(または寡夫)控除が適用されるようになります。

ただし、寡婦(または寡夫)控除の記載漏れやその他の控除も併せて受けようとする場合などは、確定申告書または市民税県民税の申告書の提出が必要となります。

担当 市民税課 市民税第二・三係

電話 0172-40-7025、0172-40-7026