平成26年4月1日以後に行われる課税資産の譲渡等に係る消費税及び地方消費税については、改正後の税率(8%)が適用されます。

ただし、一定の要件を満たすものについては改正前の税率(5%)を適用することとするなどの経過措置が講じられておりますので、留意してください。

建設工事における税率等の経過措置の主な適用事例は、下記のとおりとなります。(建設コンサルタント業務等を含む。)

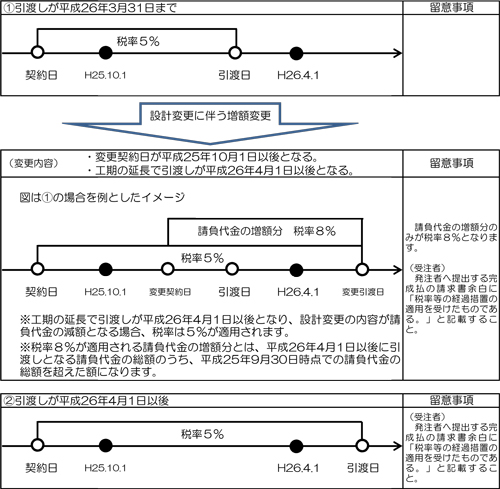

【当初契約日が平成25年10月1日の前日までの場合】

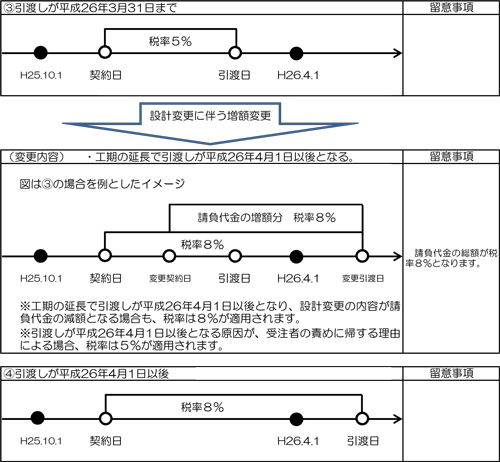

【当初契約日が平成25年10月1日以後の場合】

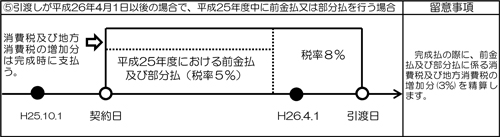

適用される税率が8%となる工事等について、平成25年度における前金払及び部分払には、消費税及び地方消費税の増加分を含まずに支払うこととします。(当該増加分は完成時に支払います。)

【引渡しが平成26年4月1日以後の場合で、平成25年度中に前金払又は部分払を行う場合】

適用される税率が8%となる工事等の入札の場合、入札書には、見積もった契約希望金額の108分の100に相当する金額を記載することとなりますので、留意してください。(該当する案件については、入札公告又は指名通知書に記載します。)

また上記の工事等の入札の場合、最低制限価格(総合評価落札方式にあっては基準数値)については、弘前市建設工事最低制限価格制度要領第4条中の「100分の105」を「100分の108」と読み替えて算出します。

担当 契約課

電話 0172-35-1137