公的年金等からの特別徴収とは、4月から翌年2月までの公的年金等から市民税県民税を天引きする制度で、公的年金等受給者の納税の便宜と市町村における徴収事務の効率化を図るために、平成21年度から導入されました。

平成25年度税制改正により、平成28年10月1日から制度の一部を見直しています。

特別徴収の対象者は、4月1日現在、65歳以上で、前年中の公的年金等に対し市民税県民税が課税となるかたです。

ただし、次の場合などにおいては、特別徴収の対象となりません。

1. 老齢等年金給付の年額が18万円未満である場合

2. 支払年金額からの特別徴収額が一定基準を超えた場合

【注】一定の条件のもと、対象となるかたの特別徴収が中止された場合、未徴収の税額は普通徴収(納付書または口座振替で納付)に変更となります。

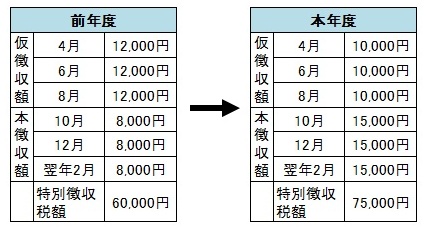

特別徴収税額のうち、4、6、8月分の税額は仮徴収額、10、12、翌年2月分の税額は本徴収額といい、前年中の公的年金等に対して課税された、市民税県民税の税額に応じて計算されます。具体的には、仮徴収額は「前年度特別徴収税額の2分の1÷3」、本徴収額は「(特別徴収税額-仮徴収額)÷3」という計算式で算定されます。

【例】

計算例は、前年度の特別徴収税額が6万円、仮徴収額が1万2,000円、本徴収額が8,000円で、本年度の特別徴収税額が7万5,000円と算定されたかたの場合です。

本年度の仮徴収額は、「前年度特別徴収税額の2分の1÷3」ですので、6万÷2÷3=1万で、徴収額は一回につき1万円となります。本年度の本徴収額は、「(特別徴収税額-仮徴収額)÷3」ですので、(7万5,000-3万)÷3=1万5,000で、徴収額は一回につき1万5,000円となります

担当 市民税課 市民税第二・三係

電話 0172-40-7025、0172-40-7026