改正点は次のとおりです。

給与所得控除及び公的年金等控除の控除額が10万円引き下げられ、所得の種類に関係なく適用される基礎控除が10万円引き上げられます。

改正後の給与所得及び公的年金所得の計算方法は下記のとおりです。

ただし、給与所得と公的年金所得の両方を有する場合には、給与所得に係る控除のみが減額されるよう調整措置が講じられます(所得金額調整控除)。

※ 公的年金等以外の所得金額が1,000万円を超える場合は控除額を10万円減額。

※ 公的年金等以外の所得金額が2,000万円を超える場合は控除額を20万円減額。

※ 遺族年金、障害年金などは非課税収入となりますので、収入金額に含まれません。

基礎控除が一律10万円引き上げられるとともに、所得に応じて逓減し、一定以上の所得がある個人については、基礎控除の適用ができなくなります。改正後の基礎控除の金額は下記のとおりです。

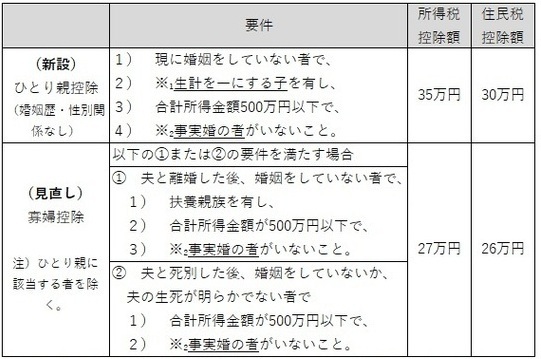

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、現行の「寡婦(寡夫)控除」の見直しと「ひとり親控除」の創設がされました。

それぞれの要件と所得控除額は下記のとおりです。

※従前の特別寡婦控除・寡夫控除は、令和3年度課税分からひとり親控除となります。

※₁ 他の者の同一生計配偶者又は扶養親族とされている者を除き、その年分の総所得金額等の合計金額が48万円以下の者に限る。

※₂ 住民票の続柄に「夫(未届)」「妻(未届)」等の記載がある者。

家内労働者等の必要経費の特例として認められる金額が、令和3年度から55万円となります(令和2年度までは65万円)。

新型コロナウイルス感染症に関する政府の自粛要請を受けて、文部科学大臣が指定する一定の文化芸術・スポーツイベントが中止等された際に、そのチケットの払戻しを受けない(放棄する)ことを選択したかたは、その金額分を「寄附」と見なし、寄附金控除を受けることができます(放棄した年の翌年の市民税・県民税から控除されます)。

なお、この制度を利用する税の申告には、イベント主催者が発行する「指定行事証明書(写し)」、「払戻請求権放棄証明書(原本)」が必要となります。チケットなどを持参しただけでは対象となりません。詳しい手続き方法については、イベント主催者へお問い合わせください。

【対象のイベント】

次のすべての要件を満たすイベントのうち文部科学大臣が指定したもの

文部科学大臣が指定したイベントについては、文化庁及びスポーツ庁のホームページをご参照ください。

給与所得控除及び基礎控除などの見直しが行われたことにより、所得金額調整控除が創設されました。制度の概要は以下のとおりです。

給与等の収入金額が850万円超かつ、次に掲げる者の総所得金額を計算する場合には、給与収入(1,000万円を超える場合は1,000万円)から850万円を引いた金額の10%が給与所得から控除されます。

控除額=(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10%

給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額があり、その合計金額が10万円を超える者の総所得金額を計算する場合は、給与所得控除後の給与の金額(最大10万円)と公的年金等に係る雑所得の金額(最大10万円)の合計額から10万円を引いた金額が、給与所得から控除されます。

控除額=(給与所得金額(10万円を超える場合は10万円)+ 公的年金等に係る雑所得の金額(10万円を超える場合は10万円))-10万円

合計所得金額2,500万円超の場合、調整控除の適用がなくなります(基礎控除以外の人的控除差がある場合も、調整控除の適用はなくなります)。

合計所得金額が2,500万円以下の場合は、基礎控除に係る人的控除差は一律5万円として、調整控除が適用されます。

担当 市民税課 市民税第二・第三係

電話 0172-40-7025、0172-40-7026