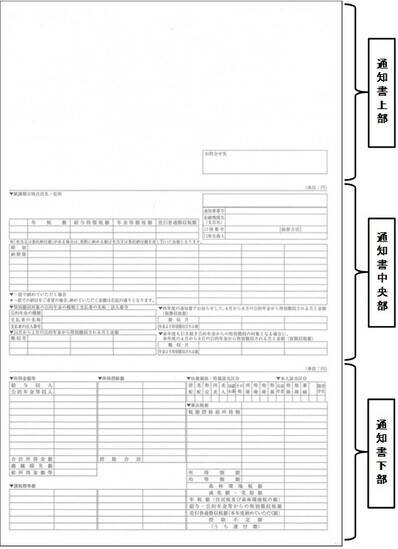

お送りした「納税通知書」をお手元にご用意ください。

「市民税・県民税・森林環境税」の税額がある方には3つ折りで1枚の通知書をお送りしております。ここでは次のとおり「通知書上部」、「通知書中央部」、「通知書下部」という表現を用いてご説明します。

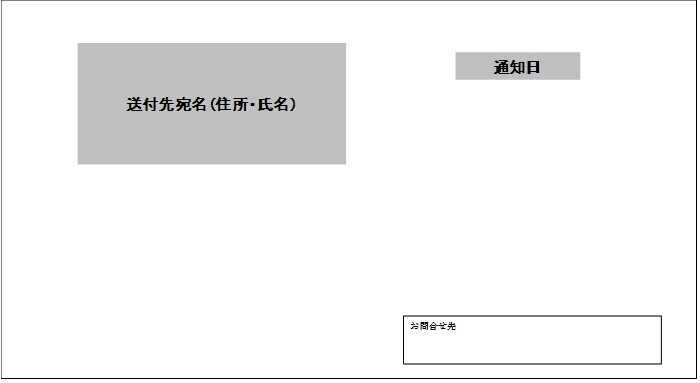

通知日、通知書作成時点でお住まいだった住所、納税していただく方等のお名前が記載されています。

通知書の発送間際に住所等を異動された方につきましては、通知書作成から発送までに異動手続きが間に合わず、異動後の住所・氏名が反映されていない場合がありますので、ご了承ください。

|

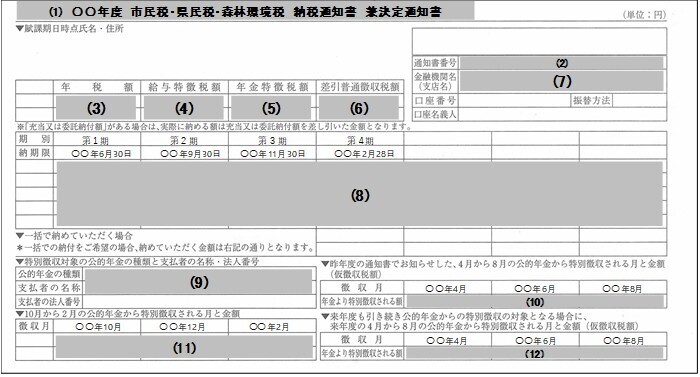

⑴ |

本通知の通知書名です。通知書名の末尾に(○○年度相当分)と記載があるものは過年度分なります。 |

|

⑵ |

納税通知書ごとに付番された通知書番号です。 お問合せの際には、こちらの通知書番号と氏名のほか、生年月日または住所をお伝えください。 |

|

⑶ |

本通知年度に課税される「市民税・県民税・森林環境税」の合計額です。 |

|

⑷ |

⑶のうち、給与からの特別徴収(天引き)税額です。各月の特別徴収税額については、勤務先から渡される「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額通知書(納税義務者用)」をご確認ください。 |

|

⑸ |

⑶のうち、公的年金からの特別徴収(天引き)税額です。各月の公的年金から差し引かれる税額については、⑽⑾をご確認ください。 |

|

⑹ |

⑶のうち、⑷⑸に該当しない税額分は、納付書や口座振替等の方法で納めていただきます。これを「普通徴収」といい、その税額が記載されています。 |

|

⑺ |

「市民税・県民税・森林環境税」の口座振替の登録をしている方は、登録口座の情報が記載されています。 |

|

⑻ |

各期別の納期限や、各納期限の税額が記載されています。 各期別の「差引」税額が普通徴収で納めていただく税額になりますので、ご確認ください。 |

|

⑼ |

こちらに記載されている公的年金から「市民税・県民税・森林環境税」を差し引きます。 |

|

⑽ |

本通知の年度の4月、6月、8月の年金から差し引く税額です。 |

|

⑾ |

本通知の年度の10月、12月、翌2月の年金から差し引く税額です。 |

|

⑿ |

本通知の次年度も引き続き公的年金からの特別徴収(天引き)の対象となる場合、⑿に記載の税額を本通知の次年度の4月、6月、8月の年金から差し引きます。 |

|

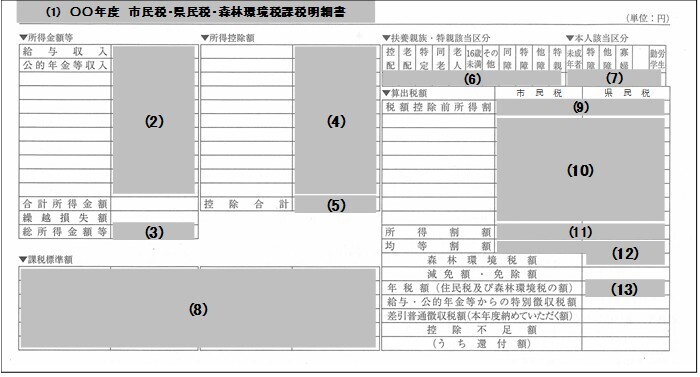

⑴ |

本通知の課税明細書です。通知書の末尾に(〇〇年度相当分)と記載があるものは過年度分になります。 |

|

⑵ |

所得の種類とその額が記載されています。 「給与」「公的年金等」は収入額と所得金額が、それ以外の種類の所得については所得金額等のみが記載されています。 |

|

⑶ |

⑵の合計額から繰越損失額を差し引いた金額が記載されています。損益通算できない損失(雑所得等に係る損失)や、分離課税に係る特別控除については合計額には含まれません。 |

|

⑷ |

所得控除(扶養控除、医療費控除など)の種類と控除額が記載されています。 |

|

⑸ |

⑷の合計額が記載されています。 |

|

⑹ |

扶養控除の人数や障害者控除の区分が記載されています。 |

|

⑺ |

障害者控除や寡婦・ひとり親控除など、本人に該当する区分が記載されています。 |

|

⑻ |

総所得(総合課税分)がある方は、⑶のうち、総合課税に係る所得金額等から⑸を引いた額が記載されています。(1,000円未満切捨て) 分離課税分がある方は、⑶のうち、分離課税に係る所得金額等の課税標準額が記載されています。 |

|

⑼ |

⑻のうち、総所得(総合課税分)に、市民税では6パーセント、県民税では4パーセントをかけた税額控除前所得割額が記載されています。 分離課税分がある方は、所得の種類ごとに税率が定められておりますので、個別の税率につきましてはお問い合わせください。 |

|

⑽ |

税額控除(寄附金税額控除、住宅借入金等特別控除など)の種類と控除額が記載されています。 |

|

⑾ |

⑼から⑽を差し引いた所得割額が記載されています。(100円未満切捨て) |

|

⑿ |

均等割額及び森林環境税額が記載されています。 |

|

⒀ |

⑾と⑿を合計した年税額が記載されています。 |

※こちらで説明されていない箇所やより詳細な内容につきましてはお電話でお問い合わせください。

Q1.弘前市から引っ越したのに、弘前市から納税通知書が届いたのはなぜですか?

A1.市民税・県民税(個人住民税)は、前年の所得に対して、当該年の1月1日に住所を置いていた市町村で課税されます。

具体例としましては、令和8年度であれば令和7年1月1日~令和7年12月31日までの所得に対して、令和8年1月1日にお住まいだった市区町村で課税されることになります。

Q2.転職して新しい職場の給与から天引きされるはずなのに、納税通知書が届いたのはなぜですか?

A2.新しい職場で給与からの特別徴収に切り替えるには、基本的に勤務先から弘前市に対して「特別徴収への切替依頼書」を提出する必要があります。

こちらは勤務先での手続きとなりますので、まず勤務先に切替の手続きが済んでいるかご確認ください。

なお、納期限が過ぎた税額については、普通徴収で納付していただくことになりますので、ご注意ください。

※上記はよくあるお問い合わせの一例になりますので、その他のお問い合わせについては個人の市民税・県民税・森林環境税のページのよくあるお問い合わせをご確認ください。

電話でのお問い合わせの際は、通知書に記載されている通知書番号等をお聞きしますので、届いた「納税通知書」をお手元にご用意ください。

なお、納税通知書がお手元に届いていない場合や「納税通知書」がお手元になく通知書番号が確認出来ない場合につきましては、ご本人様であっても税額や控除額の詳細など課税状況についてはお電話等ではお答えできません。

その場合は、本人確認書類(運転免許証やマイナンバーカードなど)をお持ちのうえ、市役所市民防災館2階の市民税課窓口にお越しください。