青森県では、本社機能の移転や拡充を行う事業者を支援するため、平成27年11月27日付けで内閣府より地域再生法に基づく地域再生計画の認定を受けました。

これにより、県内で本社機能の移転や拡充を行う事業者は、「地方活力向上地域特定業務施設整備計画」を県に申請し認定を受けることにより、課税等の特例支援措置を受けることができます。

地域再生計画の名称

「青森地域地方活力向上地域特定業務施設整備促進プロジェクト 」

計画本文はコチラ→「地域再生計画(本文)![]() (664KB)」

(664KB)」

平成27年11月27日から令和13年3月31日まで

地域再生法の規定に基づき、次のとおり支援が受けられる地域を県内全域で定めています

1 移転型事業対象地域

・東京23区にある本社機能を移転した場合に優遇措置が受けられる地域

2 拡充型事業対象地域

・東京23区以外からの本社機能の移転や県内に本社がある事業者が本社機能を拡充した場合に優遇措置が受けられる地域

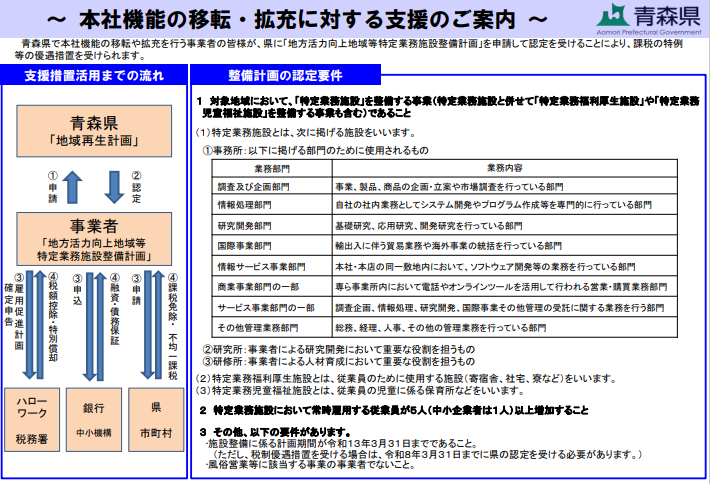

1 対象地域において、「特定業務施設」を整備(新増設、賃貸借、既存施設の用途変更を含む)すること

※「特定業務施設」とは、調査及び企画部門・情報処理部門・研究開発部門・国際事業部門・その他管理業務部門・商業事業部門(専ら業務施設において情報通信技術の活用 により対面以外の方法による業務を行うものに限る。)、情報サービス事業部門、サービス事業部門(調査・企画部門、情報処理部門、研究開発部門、国際事業部門又は その他管理業務部門の業務の受託に関する業務を行う部門に限る。)を有する『事務所』、事業者による研究開発において重要な役割を担う『研究所』、事業者による人材育成において重要な役割を担う『研修所』、いずれかに該当する施設を指します。

2 特定業務施設において増加させる常時雇用する従業員が5人(中小企業者は1人)以上であること

※移転型事業の場合は、増加させる特定業務に従事する常時雇用する従業員数の過半数が東京23区からの転勤者であること。

又は、特定業務施設が整備され事業供用開始日から1年間を経過する日までに特定業務施設において増加させる特定業務に従事する従業員の過半数が東京23区からの転勤者であり、かつ、計画期間を通じた特定業務施設において増加させる特定業務に従事する常時雇用する従業員数の4分の1以上の数が東京23区からの転勤者であること。

3 施設整備に係る計画期間が県の地域再生計画の計画期間内であること

※ただし、風俗営業等に該当する事業の事業者でないこと

各種支援を受けるためには、様式「地方活力向上地域特定業務施設整備計画申請書」に次に掲げる書類を添えて県に提出していただき、整備の着工前(賃貸による場合は賃貸契約締結前)に県の認定を受ける必要があります。

1 定款及び登記事項証明書又はこれらに準ずるもの

2 申請する事業年度の直前の事業年度の貸借対照表、損益計算書及び当該事業年度末の財産目録又はこれらに準ずるもの(新たに事業を開始した個人事業者又は設立された法人にあっては、新たに事業を開始したとき又は設立されたときにおける財産目録又はこれらに準ずるもの)

3 常時雇用する従業員の数を証する書類

4 その他参考となる事項を記載した書類

青森県経済産業部経済産業政策課 電話:017-734-9366

※様式については、青森県ホームページからダウンロード可能です。

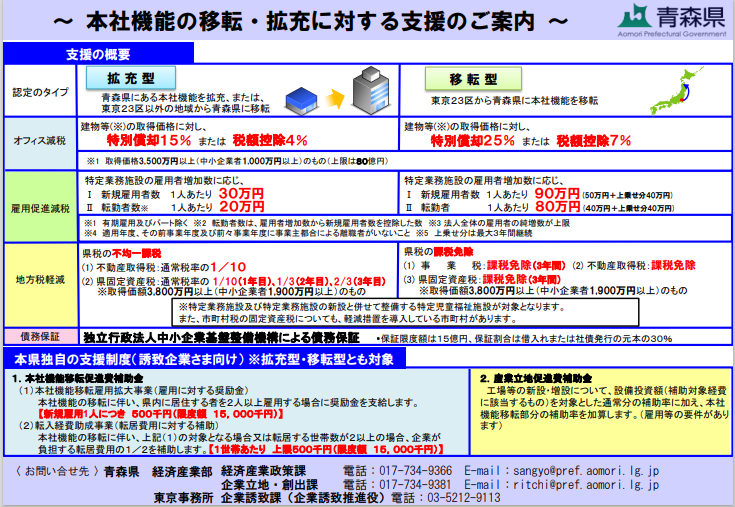

1 特定業務施設の新設又は増設に関する課税の特例(オフィス減税)

2 特定業務施設において従業員を雇用している場合の課税の特例(雇用促進税制)

3 中小企業基盤整備機構による債務保証

4 政府系金融機関(日本政策金融公庫)による融資制度

5 地方税の課税免除又は不均一課税

※1~4に関する詳細は、内閣官房デジタル田園都市国家構想実現会議事務局ホームページ「地方拠点強化税制(地方活力向上地域等特定業務施設整備計画の作成等)」を参照ください。

| 移転型事業 | 拡充型事業 | |

| 個人事業税 法人事業税 |

課税免除 (3年間) |

― |

| 不動産取得税 | 課税免除 (取得時) |

不均一課税 (通常税率の10分の1(取得時)) |

| 県固定資産税 | 課税免除 (3年間) |

不均一課税 3分の2(3年目)) |

※詳細は青森県のホームページを参照ください。

<本社機能の移転・拡充に対する県税の軽減措置>

特定業務施設等(特定業務施設の新設に併せて整備される特定業務児童福祉施設を含む。)の用に供する特別償却設備を整備した者に対して固定資産税の軽減措置をします。

(1)対象:当該特別償却設備である家屋、構築物、償却資産並びに当該家屋又は構築物の敷地である土地

(2)期間:3か年度

(3)内容

:移転型…課税免除

:拡充型…不均一課税(第1年度:100分の0.14、第2年度:100分の0.467、第3年度:100分の0.933)

(4)期限:令和8年3月31日までに県知事より地方活力向上地域特定業務施設整備計画の認定を受けた事業者

担当 産業育成課 産業振興係

電話 0172-32-8106