改正点は次のとおりです。

--------------------------------------------------------------------------------

生命保険料控除として、従来までの一般生命保険料控除、個人年金保険料控除に加えて、新たに介護医療保険料控除が設けられました。合計控除限度額は70,000円のまま変更ありません。

新契約(介護医療保険等)に係る控除については、それぞれの保険料控除の限度額が28,000円となります。

| 支払保険料 | 控除額 |

| 12,000円以下 | 支払額の全額 |

| 12,001円~32,000円 | 支払額×0.5 + 6,000円 |

| 32,001円~56,000円 | 支払額×0.25+14,000円 |

| 56,001円以上 | 28,000円(限度額) |

旧契約に係る控除については、従前の控除額が適用されます。(各限度額35,000円)

| 支払保険料 | 控除額 |

| 15,000円以下 | 支払額の全額 |

| 15,001円~40,000円 | 支払額×0.5 + 7,500円 |

| 40,001円~70,000円 | 支払額×0.25+17,500円 |

| 70,001円以上 | 35,000円(限度額) |

新契約と旧契約の両方について控除を受ける場合は、限度額が28,000円となります。

なお、控除額はそれぞれ次のア+イ(限度額28,000円) またはイ(限度額35,000円) のいずれか大きい金額です。

ア.新契約の支払保険料については、上記(1)「平成24年1月1日以後に締結した保険契約等(新契約)に係る控除額の計算方法」の表により計算した金額

イ.旧契約の支払保険料については、上記(2)「平成23年12月31日以前に締結した保険契約等(旧契約)に係る控除額の計算方法」の表により計算した金額

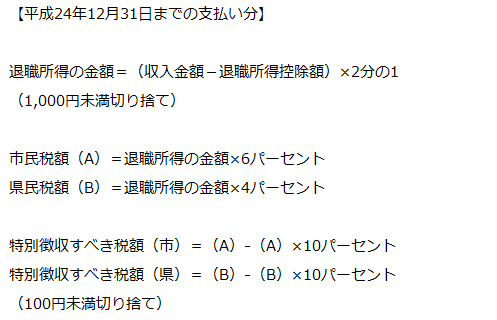

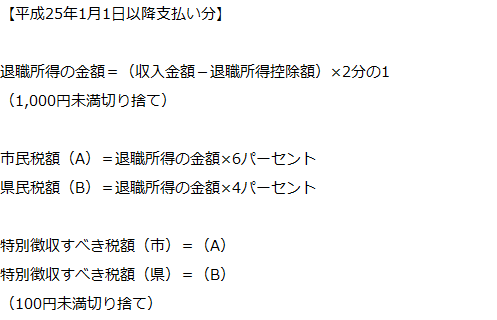

平成25年1月1日以降の退職所得に係る所得割について、その所得割税額からその10分の1に相当する金額を控除する措置が廃止されます。

担当 市民税課 市民税第二・三係

電話 0172-40-7025、0172-40-7026